(무)우리가족THE트리플종신보험(해약환급금 일부지급형)2509

- 사망보장

- 납입면제

- 보장보너스

- 연금전환

(무)우리가족THE트리플종신보험(해약환급금 일부지급형)2509

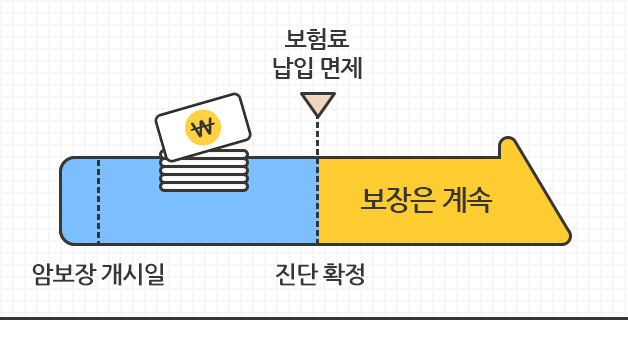

보험료 납입면제

보험료 납입기간 중 “암” 및 “중증갑상선암”, “뇌혈관질환”, “허혈심장질환” 진단 시 또는 50%이상 장해상태 시(“암”, “중증갑상선암” 은 암보장개시일 이후에 한함)

※ 암보장개시일은 계약일(부활(효력회복)일)부터 그 날을 포함하여 90일이 지난날의 다음날로 합니다.

※ “암”, “중증갑상선암”, “뇌혈관질환”, “허혈심장질환”에 대한 정의 및 납입면제에 대한 세부 내용은 보험약관 및 상품설명서를 참고하여 주시기 바랍니다.

※ 50%이상 장해상태의 기준: 보험료 납입기간 중 피보험자가 장해분류표 중 동일한 재해 또는 재해 이외의 동일한 원인으로 여러 신체부위의 장해지급률을 더하여 50% 이상인 장해상태가 되었을 경우

※ 보험료의 납입이 면제된 경우에는 차회 이후부터 보험료 납입기간 종료일까지 보험료가 정상적으로 납입된 것으로 봅니다.

보장보너스 보험금

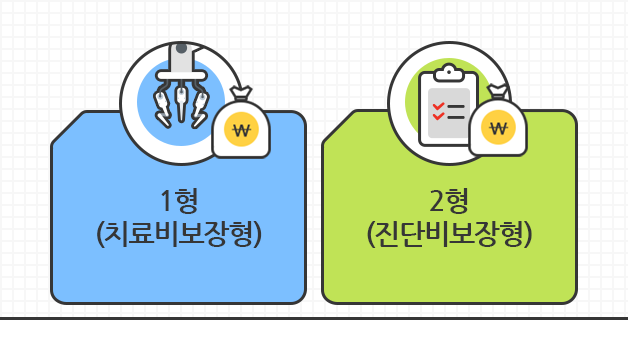

- 상급종합병원 주요치료비(1형(치료비보장형), 진단비(2형(진단비보장형) 중 보장을 선택할 수 있습니다.

- 보장보너스 보험기간: 보장보너스 발생일(보험료 납입기간이 경과된 이후 최초로 도래하는 계약해당일)부터 100세 계약해당일 전일까지의 기간

- 1형(치료비보장형)의 경우 ‘상급종합병원(국립암센터 및 원자력병원 포함) 일반암 주요치료비', ‘ 상급종합병원(국립암센터 및 원자력병원 포함) 갑상선암 및 기타피부암 주요치료비' 및 ‘ 상급종합병원 뇌혈관질환 및 허혈심장질환 주요치료비'에서 각각 최초 진단확정일로부터 10년간 연간 1회 한도, 최대 10회 지급합니다.

- 2형(진단비보장형)에서 '3대질병 진단급여금'은 “암” , “중증갑상선암”, "뇌혈관질환" 또는 "허혈심장질환" 중 최초로 발생한 질병 1회에 한하여 지급합니다.

- 1형(치료비보장형)에서 “암”, “대장점막내암”과 2형(진단비보장형)에서 “암” , “중증갑상선암” 은 ‘보장보너스 암보장개시일’ 이후에 한하여 보장합니다. ‘보장보너스 암보장개시일’이란 ‘보장보너스 발생일’을 말합니다. 다만, 계약이 부활(효력회복)된 경우에는 부활(효력회복)일부터 그 날을 포함하여 90일이 지난날의 다음날과 ‘보장보너스 발생일’ 중 더 늦은 날을 ‘보장보너스 암보장개시일’로 합니다.

- 보장보너스의 발생조건과 지급사유, 지급금액 등 세부 내용은 보험약관 및 상품설명서를 참고하여 주시기 바랍니다.

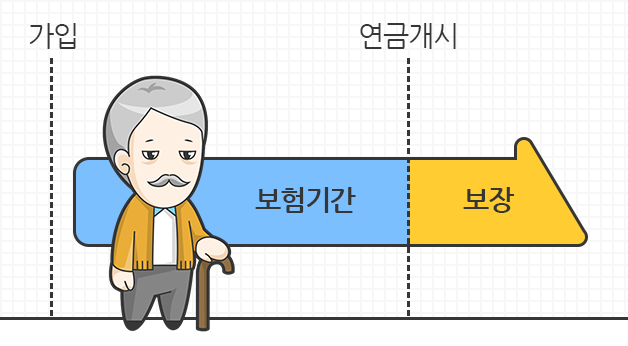

연금전환으로 노후자금 대비

- 연금 전환 조건을 충족하고 계약자의 선택에 의해 (무)3대질병연금전환특약으로 전환하는 경우 노후자금과 3대 질병에 대한 대비를 할 수 있습니다.

- 연금 전환 조건, 지급사유 , 지급금액 등의 세부 내용은 보험약관 및 상품설명서를 참고하여 주시기 바랍니다.

간편심사로 질병이 있어도 가입가능!(다만, 간편심사형에 한합니다.)

※ 아래 3가지 항목에 해당되지 않으면 간편심사형에 가입이 가능합니다.

1. 최근 3개월 이내에 의사로부터 진찰 또는 검사(건강검진 포함)를 통하여 다음의 의료행위를 받은 사실이 있습니까?

1) 질병 확정 진단 2) 질병 의심 소견 3) 입원 필요 소견

4) 수술 필요 소견 5 ) 추가검사(재검사) 필요 소견

※ 질병 의심 소견이란, 의사가 진단서나 소견서 또는 진료의뢰서 등을 포함하여 서면(전자문서 포함)으로 교부한 경우를 말합니다.

※ 필요 소견이란, 의사가 진단서, 소견서 등에 기재한 경우를 말합니다.

※ 추가검사(재검사)에 대한 정의 : 검사 결과 이상 소견이 확인되어 보다 정확한 진단을 위해 시행한 검사를 의미하며, 병증에 대한 치료 필요 없이 유지되는 상태에서 시행하는 정기검사 또는 추적관찰은 포함하지 않습니다.

2. 최근 2년 이내에 질병이나 사고로 인하여 다음과 같은 의료행위를 받은 사실이 있습니까?

1) 입원

2) 수술(제왕절개 포함)

3. 최근 5년 이내에 의사로부터 진찰 또는 검사를 통하여 암으로 “진단” 받거나 암으로 “입원 또는 수술”을 받은 적이 있습니까?

(암에는 악성신생물, 백혈병 및 기타 혈액종양이 포함됩니다.)

※ 간편심사형 상품은 일반심사형 상품에 가입하기 어려운 유병자 및 고연령자 등을 대상으로 하므로 일반심사형에 비해 보험료가 비쌉니다. 일반심사형 상품에 가입이 가능하신 고객님은 본 상품 일반심사형 상품에 가입하셔야 불이익이 발생하지 않습니다.

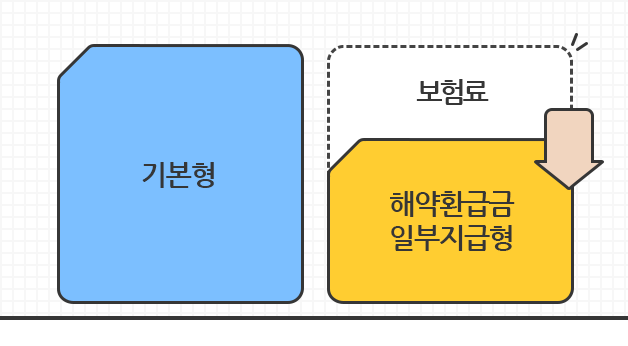

해약환급금 일부지급형 가입으로 실속 있게 사망에 대한 보장을 준비하실 수 있습니다.

이 상품은 해약환급금 일부지급형 상품으로 보험료 납입기간 중 계약이 해지될 경우 ‘해지율을 적용하지 않는 동일한 보장내용의 상품’ (이하 ‘기본형’이라 합니다)의 해약환급금 대비 적은 해약환급금을 지급하는 상품입니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2025.8.1 ~ 2026.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.