더나은플러스(무)ABL유니버셜종신보험(보증비용부과형)2501

- 사망 보장

- 평생 보장

- 장기유지 및 장기납입보너스

- 보험료 할인

더나은플러스(무)ABL유니버셜종신보험(보증비용부과형)2501

The Better PLUS(非分红)ABL万能型终身险(保证费用支付型)2501

- 死亡保障

- 终身保障

- 长期保留和长期缴纳分红

- 保费优惠

The Better PLUS(非分红)ABL万能型终身险(保证费用支付型)2501

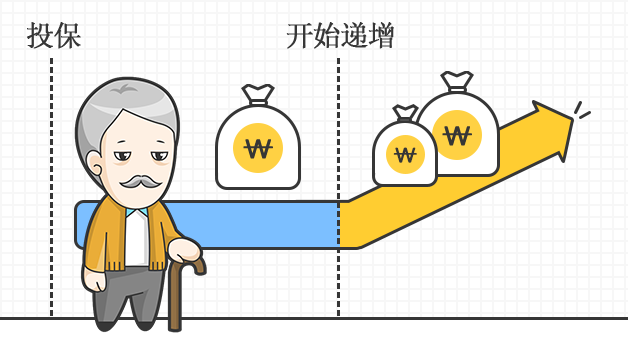

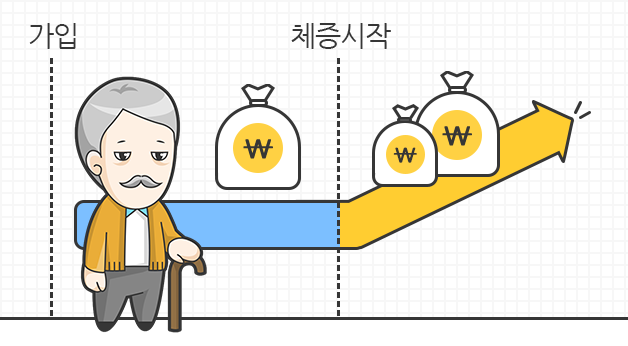

以递增型死亡保险金做坚强的后盾

选择10年后递增或15年后递增时,根据经过的时间,作为死亡给付支付保险金额的100%~最高200%。

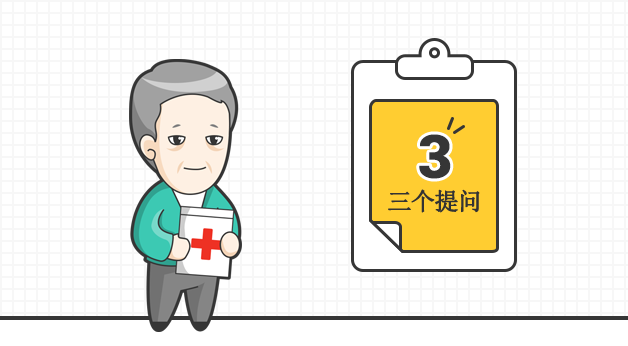

即使有疾病,用简单核保可投保(但,仅限于一种简单投保型)

※ 不属于下面三个项目之一,可投保一种简单投保型。

1、在最近3个月内,您是否通过医生的检查或检查(包含体检)接受过以下医疗行为?(是、否)

1)需要住院 2)需手术

3)需要进一步检查(重检)

※

医生意见是指医生以书面形式(含电子文件)提交的情况,包括诊断书、意见书或诊疗委托书等。

2、最近两年内是否因疾病或事故接受过以下医疗行为?(是、否)

1)住院 2)手术(包括剖腹产)

3、最近5年内有没有通过医生的检查或检查被诊断为癌症或因癌症接受过治疗或手术?(是、否)

(癌症包括恶性新生物、白血病和其他血液肿瘤)

※ 简单投保型产品针对难以购买普通型的带病者及高年龄者等,因此保险费比普通型还贵。建议可以购买普型保险产品的客户购买本商品的2种普通型产品,才不会产生不利影响。

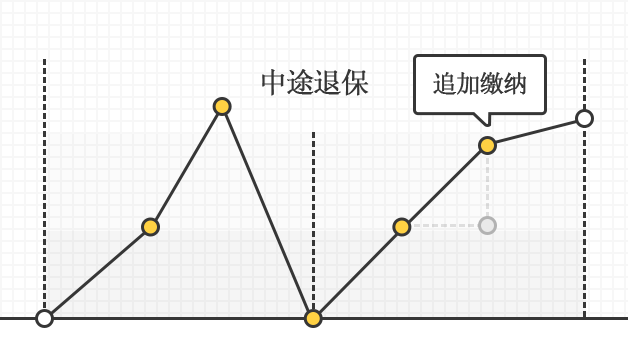

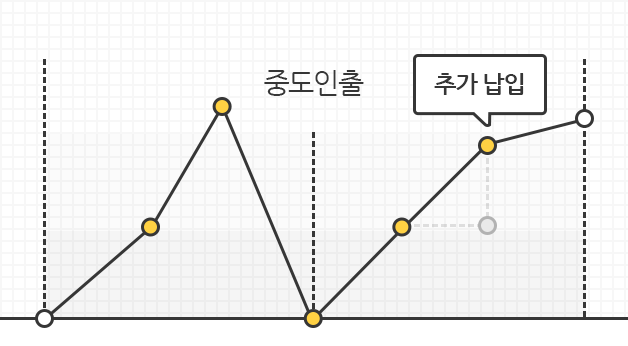

用“中途提款”和“追加保费”,增强流动性

使用追加保费(每月定期追加保费,随时追加保费)功能,可灵活运用富余资金。

可根据客户的资金计划中途提款。

※ 在经过3年(36次缴费)缴费期之后,可通过每月定期缴费选项,而不是每月定期追加保费功能,可继续每月定期追加保费。

※ 中途提款时,由于保户储金减少,可能导致退保金小于已交保费。

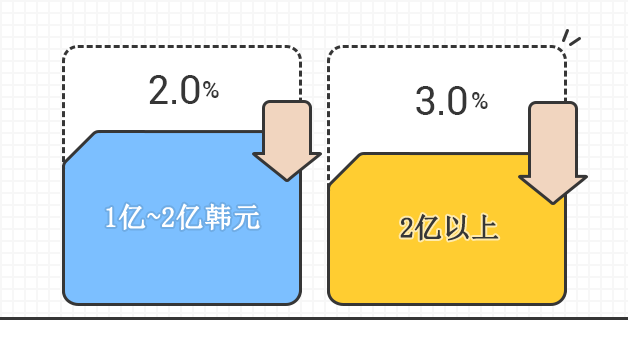

保费优惠

投保金额为1亿韩元以上时,公司对主险基本保费提供优惠。

(主险基本保费:除附加险外,仅对主险交纳的保费)

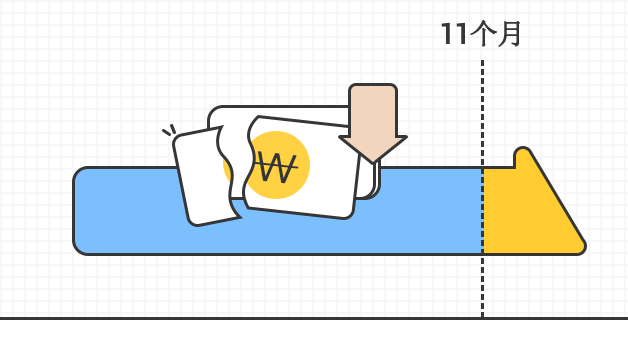

预付保费(最多11个月)时,提供优惠

在投保后三年内(缴纳36次),可预付3个月~ 11个月的基本保费。

预付保费时,以平均宣告利率提供优惠。

(2023年平均宣告利率为年复利2.25%)

간편심사로 질병이 있어도 가입가능!(다만, 1종(간편심사형)에 한합니다.)

※ 아래 3가지 항목에 해당되지 않으면 1종(간편심사형)에 가입이 가능합니다.

1. 최근 3개월 이내에 의사로부터 진찰 또는 검사(건강검진 포함)를 통하여 다음의 의료행위를 받은 사실이 있습니까? (예, 아니오)

1) 질병 확정 진단 2) 질병 의심 소견 3) 입원 필요 소견 4) 수술 필요 소견 5) 추가검사(재검사) 필요 소견

※ 질병 의심 소견이란, 의사가 진단서나 소견서 또는 진료의뢰서 등을 포함하여 서면(전자문서 포함)으로 교부한 경우를 말합니다.

※ 필요 소견이란, 의사가 진단서, 소견서 등에 기재한 경우를 말합니다.

※ 추가검사(재검사)에 대한 정의 : 검사 결과 이상 소견이 확인되어 보다 정확한 진단을 위해 시행한 검사를 의미하며, 병증에 대한 치료 필요 없이 유지되는 상태에서 시행하는 정기검사 또는 추적관찰은 포함하지 않습니다.

2. 최근 2년 이내에 질병이나 사고로 인하여 다음과 같은 의료행위를 받은 사실이 있습니까? (예, 아니오)

1) 입원 2) 수술(제왕절개 포함)

3. 최근 5년 이내에 의사로부터 진찰 또는 검사를 통하여 암으로 “진단” 받거나 암으로 “입원 또는 수술”을 받은 적이 있습니까? (예, 아니오)

(암에는 악성신생물, 백혈병 및 기타 혈액종양이 포함됩니다.)

※ 간편심사형 상품은 일반심사형 상품에 가입하기 어려운 유병자 및 고연령자 등을 대상으로 하므로 일반심사형에 비해 보험료가 비쌉니다. 일반심사형 상품에 가입이 가능하신 고객님은 본 상품 2종의 일반심사형 상품에 가입하셔야 불이익이 발생하지 않습니다.

체증형 사망보험금으로 갈수록 든든한 보장

10년 후 체증형 및 15년 후 체증형 선택시, 경과기간에 따라 보험 가입금액의 100%에서 최대 200%를 사망보험금으로 지급합니다.

추가납입(월정기추가납입, 수시추가납입)과 중도인출을 통한 유동성 확대

여유자금은 추가납입(월정기추가납입, 수시추가납입) 기능을 활용하여 유연한 운용이 가능합니다.

고객의 자금 계획에 따라 중도 인출이 가능합니다.

※ 보험료 납입경과기간 3년(36회 납입)이 지난 후에는 월정기추가납입이 아닌 월정기납입옵션을 통해 매월 정기적으로추 가납입보험료의 납입이 가능합니다.

※ 중도인출 시 계약자적립액이 감소하여 해약환급금이 기납입보험료보다 적을 수 있습니다.

보험료 할인 혜택

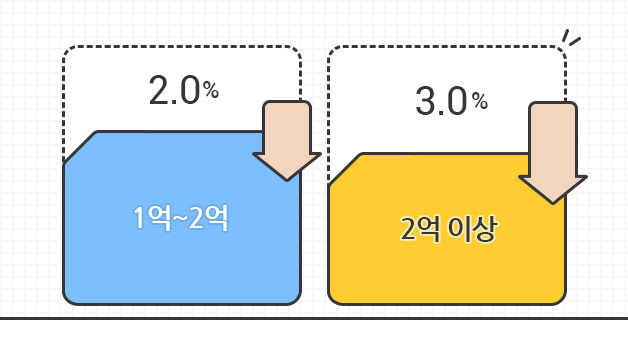

보험가입금액 1억원 이상 가입 시 주계약 기본보험료를 할인해 드립니다.

(주계약 기본보험료 : 해당 상품 보험료 중 특약 외 주계약에 대해서만 납입되는 보험료)

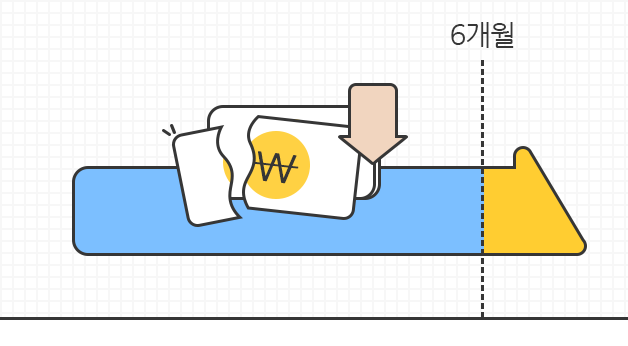

보험료 선납(최대 6개월)으로 보험료 할인 혜택 제공

보험료 납입경과기간 3년(36회 납입) 이내에 당월분을 제외하고 최대 6개월분까지의 기본보험료(특약이 부가된 경우 특약보험료 포함)를 선납할 수 있습니다.

당월분을 제외하고 3개월분 이상의 기본보험료를 선납하는 경우에는 평균공시이율로 선납보험료를 할인해드립니다.(2025년 현재 평균공시이율 연복리 2.75%)

보험료 납입경과기간 3년(36회 납입)이 지난 후에는 선납을 취급하지 않습니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2026.8.1 ~ 2027.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.