(무)걱정말아요CI통합종신보험(해약환급금 일부지급형)2404

- 사망보장

- 해약환급금 일부지급형

- 중대한질병(CI)

- 장기요양(LTC)

(무)걱정말아요CI통합종신보험(해약환급금 일부지급형)2404

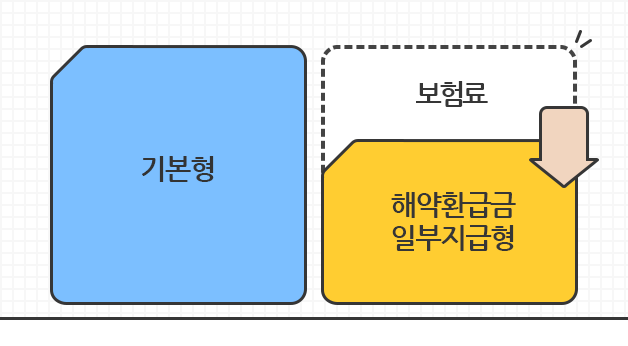

해약환급금 일부지급형 선택으로 기본형 대비 낮은 보험료 선택이 가능합니다.

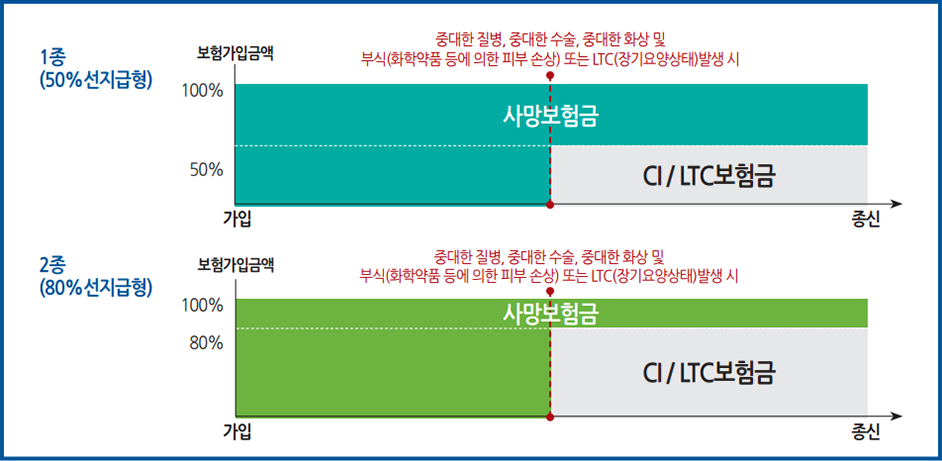

해약환급금 일부지급형(50%) 계약이 보험료 납입기간 중 CI/LTC 보험금 지급사유가 발생하지 않고 해지되는 경우에는 ‘기본형’ 해약환급금의 50%에 해당하는 금액이 해약환급금으로 지급되며, 보험료 납입기간이 완료된 이후 또는 CI/LTC보험금 지급사유 발생 후 해지되는 경우에는 ‘기본형’ 해약환급금과 동일한 금액이 해약환급금으로 지급됩니다.

하나의 보험상품으로 다양한 보장을 받으실 수 있습니다.

사망 및 CI(중대한 질병, 중대한 화상 및 부식, 중대한 수술) 또는 장기요양상태에 대한 보장이 가능합니다.

주계약에서 장기요양상태(LTC)보장이 가능하여 질병기간의 경제적 부담을 줄여 줄수 있습니다.

피보험자가 보험기간 중 장기요양상태 보장개시일 이후에 “장기요양상태”로 진단 확정 받은 경우 CI/LTC보험금을 지급합니다.

생활설계자금을 신청하여 자금이 필요할 때 보험을 해지하지 않고도 필요자금으로 활용할 수 있습니다.

생활설계자금을 신청하면 매년 1회 지급되며, 「보험료 및 해약환급금 산출방법서」에서 정한 방법에 따라 매년 보험가입금액이 자동으로 감액됩니다. 다만, 보험계약대출이 있는 경우에는 보험계약대출의 원금과 이자를 모두 상환한 이후에 신청이 가능합니다.

생활설계자금의 지급이 완료된 후 보험가입금액은 신청 직전 보험가입금액의 20%와 2,000만원 중 큰 금액 이상이어야 합니다.

※ 자세한 지급기준 및 상세내용은 상품설명서 및 보험약관을 참조하시기 바랍니다.

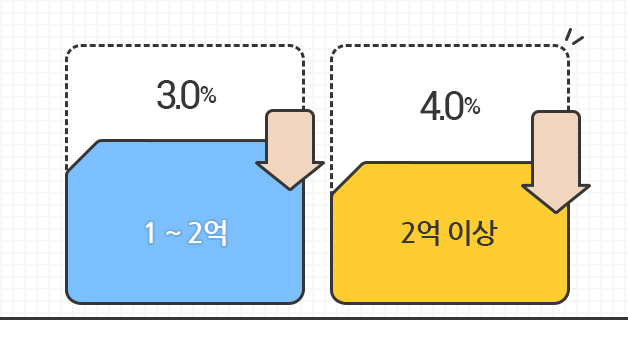

보험가입금액 1억원 이상 계약에 대해서 주계약 영업보험료 할인혜택을 제공합니다.

보험가입금액 1억원 미만 : 없음

보험가입금액 1억원 이상 ~ 2억원 미만 : 주계약 영업보험료의 3.0%

보험가입금액 2억원 : 주계약 영업보험료의 4.0%

* 주계약 영업보험료는 해당 상품 보험료 중 특약 외 주계약으로만 납입되는 보험료를 의미합니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2024.8.1 ~ 2025.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.