(무)새실손의료비보장보험

(갱신형)

- 실손의료비

- 갱신

- 세제혜택

(무)새실손의료비보장보험

(갱신형)

실손의료비만을 위해 설계된 경제적인 보험입니다.

사망보장 등 다른 보장을 제외하고, 순수 실손의료비보장기능을 주보험으로 만들어 추가적인 비용 부담없이 실손보험의 혜택을 받을 수 있습니다.

1년만기 갱신보험

보험료 갱신주기를 3년에서 1년으로 단축하여 의료환경의 변화와 위험률 변동을 보험료에 즉각 반영함에 따라 합리적인 선택을 하실 수 있습니다.

갱신 시 보험나이 증가, 보험요율 변경에 따라 보험료가 인상될 수 있습니다.

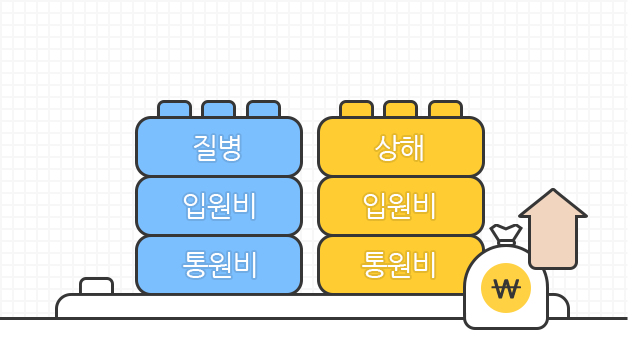

선택의 폭을 넓혔습니다.

상해입원, 상해통원, 질병입원, 질병통원으로 주요보장을 분리하고, 실손 의료비 지급비율을 80%, 90%로 나누어 선택의 폭을 넓혔습니다.

비급여 도수치료·체외충격파치료·증식치료/자기공명영상진단(MRI/MRA)/주사료실손 보장을 특약으로 나누어 원하는 보장급부를 선택할 수 있습니다.

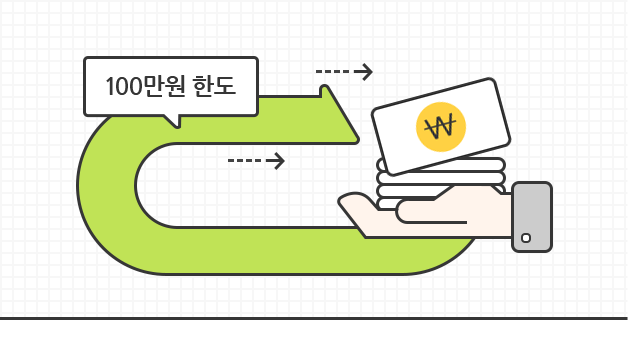

세제혜택

근로소득자가 기본공제대상자를 피보험자로 하여 이 보험에 가입한 경우 당해년도 납입하신 보험료에 대하여 소득세법이 정하는 금액을 세액공제(납입금액 중 연간 100만원 한도로 납입금액의 100분의 12를 세액공제) 받으실 수 있습니다.

이 계약의 세제와 관련된 사항은 관련세법의 제·개정이나 폐지에 따라 변경될 수 있습니다.

준법감시인 심의필 제2021-PA298호 (2021.06.23~2022.06.22)

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2024.8.1 ~ 2025.7.31")

에이비엘생명보험(주) 07332 서울시 영등포구 의사당대로 147 (여의도동, ABL타워) 대표이사 : 시예저치앙

사업자등록번호: 214-81-04337 콜센터: 1588-6500 해외: 82-1588-6500 / 82-2-3299-5500

Copyright © ABL Life Insurance 2017. All Rights Reserved.

에이비엘생명보험(주) 07332 서울시 영등포구 의사당대로 147 (여의도동,ABL타워) 대표이사 사장 시예저치앙 사업자등록번호:214-81-04337 콜센터: 1588-6500 해외: 82-1588-6500/82-2-3299-5500

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.

![]()

Copyright © ABL Life Insurance 2017. All Rights Reserved.