(무)ABL치매보험(해약환급금 일부지급형)2504

- 비갱신

- 해약환급금 일부지급형

- 30+

- 간병생활자금

(무)ABL치매보험(해약환급금 일부지급형)2504

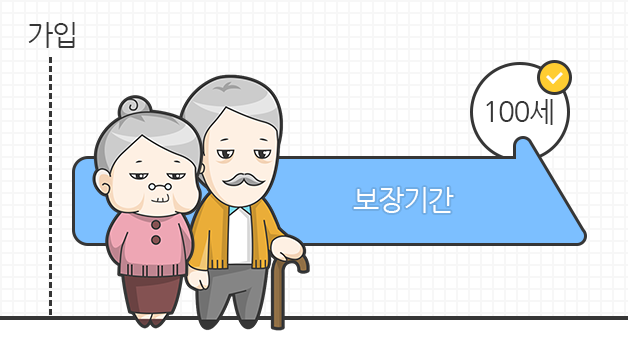

갱신없이 최대 100세까지 보장

※ 주계약 및 특약 보험기간을 90세, 95세, 100세 중에 선택할 수 있습니다.

※ 다만, 보험기간 중 “중증치매상태”로 최종진단확정 되었을 경우 보험기간은 종신까지로 합니다.

경도에서 중증까지 치매 특화 보장!

경도치매에서부터 중등도치매, 중증치매까지 진단급여금을 보장해드립니다.

중증치매상태로 최종진단확정시 최종진단확정일부터 매년 최종진단확정 해당일에 생존시 중증치매간병 생활자금을 보장해 드립니다.

치매관련 병력 3가지 고지항목으로 가입이 가능!

※ 아래 3가지 항목에 해당되지 않으면 가입이 가능합니다.

Q1. 최근 3개월 이내에 치매, 알츠하이머, 파킨슨병, 뇌졸중증, 외상성 뇌손상, 기억상실, 인지능력 상실, 노쇠(노령으로 인한 정신장애), 언어장애, 행동장애, 마비증세로 의사로부터 진찰 또는 검사를 통하여 다음과 같은 의료행위를 받은 사실이 있습니까?

1)질병 확정 진단 2)질병 의심 소견 3)치료 4)입원 5)수술 6)투약

※ 진찰 또는 검사란 건강검진을 포함하며, 질병 의심 소견이란 의사가 진단서나 소견서 또는 진료의뢰서 등을 포함하여서 면(전자문서 포함)으로 교부한 경우를 말합니다.

Q2. 최근 5년 이내에 치매, 알츠하이머, 파킨슨병, 뇌졸중증, 외상성 뇌손상으로 의사로부터 진찰 또는 검사를 통하여다 음과 같은 의료행위를 받은 사실이 있습니까?

1)질병 확정 진단 2)치료 3)입원 4)수술 5)투약

Q3. 최근 5년 이내에 기억상실, 인지능력 상실, 노쇠(노령으로 인한 정신장애), 언어장애, 행동장애, 마비증세와 같은 정신장애 또는 신경장애로 의사로부터 진찰 또는 검사를 통하여 다음과 같은 의료행위를 받은 사실이 있습니까?

1)입원 2)수술 3)계속하여 7일 이상 치료 4)계속하여 30일 이상 투약

※ 여기서 '계속하여'란 같은 원인으로 치료 시작 후 완료일까지 실제 치료, 투약 받은 일수를 말합니다.

해약환급금 일부지급형 선택으로 낮은 보험료 선택 가능! (주계약에 한합니다.)

‘해약환급금 일부지급형’상품은 ‘보험료 납입기간’ 중 계약이 해지될 경우 ‘기본형’의 해약환급금 대비 적은 해약환급금을 지급하는 대신 ‘기본형’ 보험료보다 낮습니다. ‘해약환급금 일부지급형(50%)’의 계약이 보험료 납입기간 중 해지될 경우의 해약환급금은 ‘기본형’해약환급금의 50%에 해당하는 금액으로 지급하며, 보험료 납입기간이 완료된 이후 계약이 해지되는 경우에는 ‘기본형’의 해약환급금과 동일한 금액으로 지급됩니다.

예시) 해약환급금 일부지급형(50%) 선택 시 월납입보험료는 기본형과 비교하여 약 4.6% 낮습니다(1형(3년보증지급형), 보험가입금액 1천만원, 남자 50세, 20년납, 100세만기, 특약제외 기준).

※ 상기 예시는 대표 가입기준이므로 실제 비율은 피보험자 가입나이, 성별, 보험가입금액, 보험료 납입기간 등에 따라달 라질 수 있습니다.

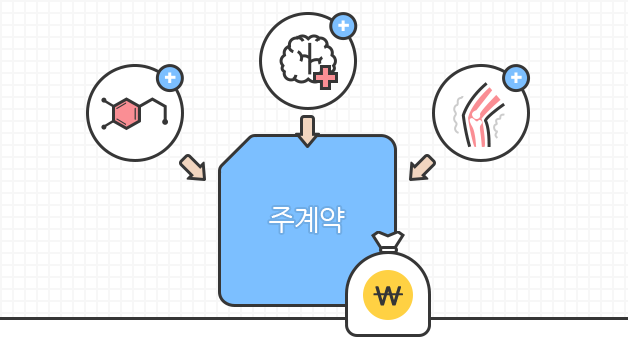

특약을 통해 치매관련질환까지 추가 보장설계 가능!

걱정되는 중증치매 진단 자금을 추가로 설계할 수 있습니다.

중증치매 중 가장 많은 진단을 받는 중증알츠하이머치매에 대한 추가 설계도 가능합니다.

특정파킨슨병이나 루게릭병에 대한 진단 자금도 특약을 통해 설계가 가능한 상품입니다.

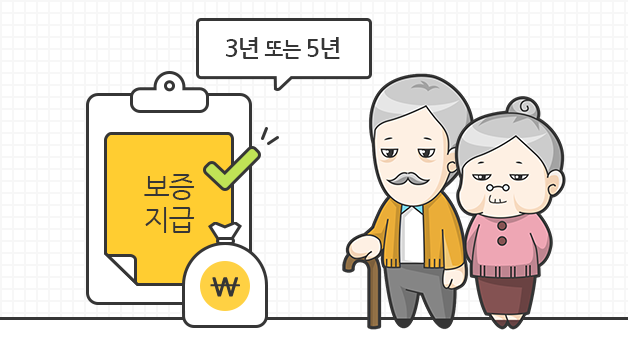

생활자금 보증지급기간을 선택할 수 있고, 최대 종신까지 지급 가능!

피보험자가 보험기간 중 "중증치매상태"로 최종진단확정 되고 최종진단확정일부터 매년 최종진단확정 해당일에 살아있을 경우(다만, 최초 1회의 진단확정에 한함) 중증치매간병 생활자금을 종신까지 지급합니다. 다만, 보증지급 기간 내에 피보험자가 사망할 경우 잔여 보증지급 기간 동안 지급되는 보증지급금액에 대해 ‘적용이율’과 ‘평균공시이율’을 각각 적용하여 할인한 금액 중 큰 금액을 일시에 지급합니다.

생활자금 보증지급기간을 3년 또는 5년으로 선택 가능합니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2026.8.1 ~ 2027.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.