차이나는(무)ABL저축보험

- 저축

- 비과세 혜택

- 예금자보호

차이나는(무)ABL저축보험

CHINA(非分红)ABL储蓄保险

- 储蓄

- 免税优惠

- 存款者保护

CHINA(非分红)ABL储蓄保险

차이나는(무)ABL저축보험의 차이나는 특징 3가지

China(无)ABL储蓄保险的 三大特点

1.CHINA外币储蓄保险

用人民币来缴纳保费并领取人民币保险金,让投保人做分散投资并提高资产管理效率。

投保人通过外币储蓄保险能够确保中国留学或回国时所需的人民币资金。

缴纳保费、赔付保险金及保单贷款等,此外币保险有关的交易均以中华人民共和国货币(人民币)进行。

于是,相关金额(保费、保险金以及退保金等)可根据人民币对韩元汇率有所变动,汇率变动所引起的损失由投保人承担。

2.CHINA 储蓄保险的利率标准

第一类型期交产品对保户储金的利率按公司每月一日公布的宣告利率确定,该利率有效期为直至月底最后一天的1个月。

第二类型趸交产品对保户储金的利率适用各利率固定期间的宣告利率,投保时客户可以选择(为期5年或10年的)利率固定期间,所谓的利率固定期间是指宣告利率确定而不变的期间。

从投保日起五年之内的最低保证利率为年复利1.75%,超过五年至十年的最低保证利率为1.0%,十年以后的最低保证利率为年复利0.5%。

※ 但,各利率固定期间的宣告利率根据投保时期有所不同,在利率固定期间之内的退保时,将保户储金与(1-市场增加值(MVA))相承而支付退保金,可能低于所交的保费。

3.世界经济的中心,CHINA

2016年10月1日,人民币正式加入国际货币基金组织(IMF)的特别提款权(SDR)货币篮子,人民币成为继美元、欧元、英镑、日元之后的国际货币,在全球经济中人民币的地位也随之升高。

1. 차이나는 외화저축보험

위안화로 납입하고 위안화로 받아, 통화 분산을 통해 효과적인 자산관리가 가능한 상품입니다.

중국 유학자금이나 귀국자금 등 필요한 위안화 자금을 준비할 수 있는 상품입니다.

이 보험상품은 외화보험상품이므로 보험료의 납입, 보험금의 지급 및 보험계약대출 등 이 보험계약과 관련한 금전의 수수는 모두 중화인민공화국의 통화(위안화)로 합니다. 따라서 원-위안화 환율변동에 의해 원화 기준으로 환산시 해당금액(보험료, 보험금 및 해지환급금 등)에 손실이 발생할 수 있으며, 그 손실은 계약자에게 귀속됩니다.

2. 차이나는 이율 적용

1형 적립형의 계약자 적립금에 대한 적립이율은 매월 1일에 회사가 정하는 공시이율로 하여 당월 마지막 날까지 1개월간 적용합니다.

2형 거치형의 계약자 적립금에 대한 적립이율은 이율확정기간별 공시이율을 적용하며, 이율확정기간은 보험계약 가입 시 선택(5년 또는 10년)됩니다. 이때 이율 확정기간은 이율확정기간별 공시이율이 확정되어 변하지 않는 기간을 말합니다.

이 상품의 최저보증이율은 계약일부터 5년 이하의 경과기간에 대하여는 연복리 1.75%, 5년 초과 10년 이하의 경과기간에 대하여는 1.0%, 10년을 초과하는 경과기간에 대하여는 연복리 0.5%로 합니다.

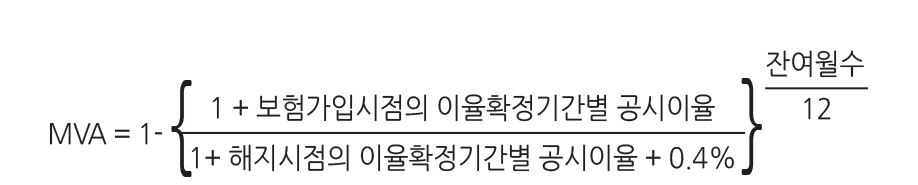

※ 다만, 이율확정기간별 공시이율은 가입시점에 따라 변동될 수 있으며, 이율확정기간 중 해지 시 해지환급금은 계약자적립금에 (1-시장가격조정률(MVA))을 곱하여 지급되기 때문에 납입보험료보다 적을 수 있습니다.

3. China는 세계 경제의 중심

국제통화기금(IMF)은 2016년 10월 1일 위안화를 특별인출권(SDR)을 가진 통화로 정식 편입하였습니다. 이에 따라 미국달러화, 유로화, 영국 파운드화, 일본의 엔화에 이어 중국의 위안화가 글로벌 금융시장에서 공식적인 통화로 쓰이게 되었으며, 세계 경제에서 중국 위안화의 위상은 한층 더 높아지게 되었습니다.

이 자료는 요약된 것이므로 보험계약 체결 전에 해당 상품설명서, 보험약관을 확인하시고 반드시 보험설계사로부터 설명을 들으시기 바랍니다.

2025.8.1 ~ 2026.7.31")

![]()

2022.8.1 ~ 2023.7.31") Copyright © ABL Life Insurance 2017. All Rights Reserved.

Copyright © ABL Life Insurance 2017. All Rights Reserved.